"約翰柏格的投資常識"(The Little Book of Common Sense Investing)的作者是約翰‧伯格

約翰‧柏格先生,於2019年一月16日在美國Bryn Mawr, Pennsylvania逝世,為指數化投資人的明燈,用一生努力去改變基金業的惡習,將投資人應得的報酬,還給投資人

大海撈針不如一網打盡

伯格先生提到,從過去355支共同基金中,挑選出長期績效贏過大盤的真正贏家,僅有1、2支脫穎而出,勝率大概只有0.5%,毫無疑問的,這是例外而非常態。

事實上,要選出長期績效能夠擊敗市場的共同基金,根本就是大海撈針,所以柏格先生認為:「與其大海撈針,不如一網打盡。」

而這個大海,就是「整個股票市場的投資組合」,也就是直接透過低成本的指數基金,來投資整個市場。

而相較於指數基金的這個組合,沒有任何主動管理的基金可以提供更有效更穩定的表現。

而股神巴菲特也在2013年致波克夏股東信函中提到,指示受託人將他妻子的信託基金內90%的資產,投資於「極低成本」的標普五百指數基金,看來股神也選擇了「一網打盡」這條路。

成本的可怕

要是有理專跟你說,2%的內扣費用微不足道,投資這支基金很賺錢的時候,記得,趕快遠離這個理專。

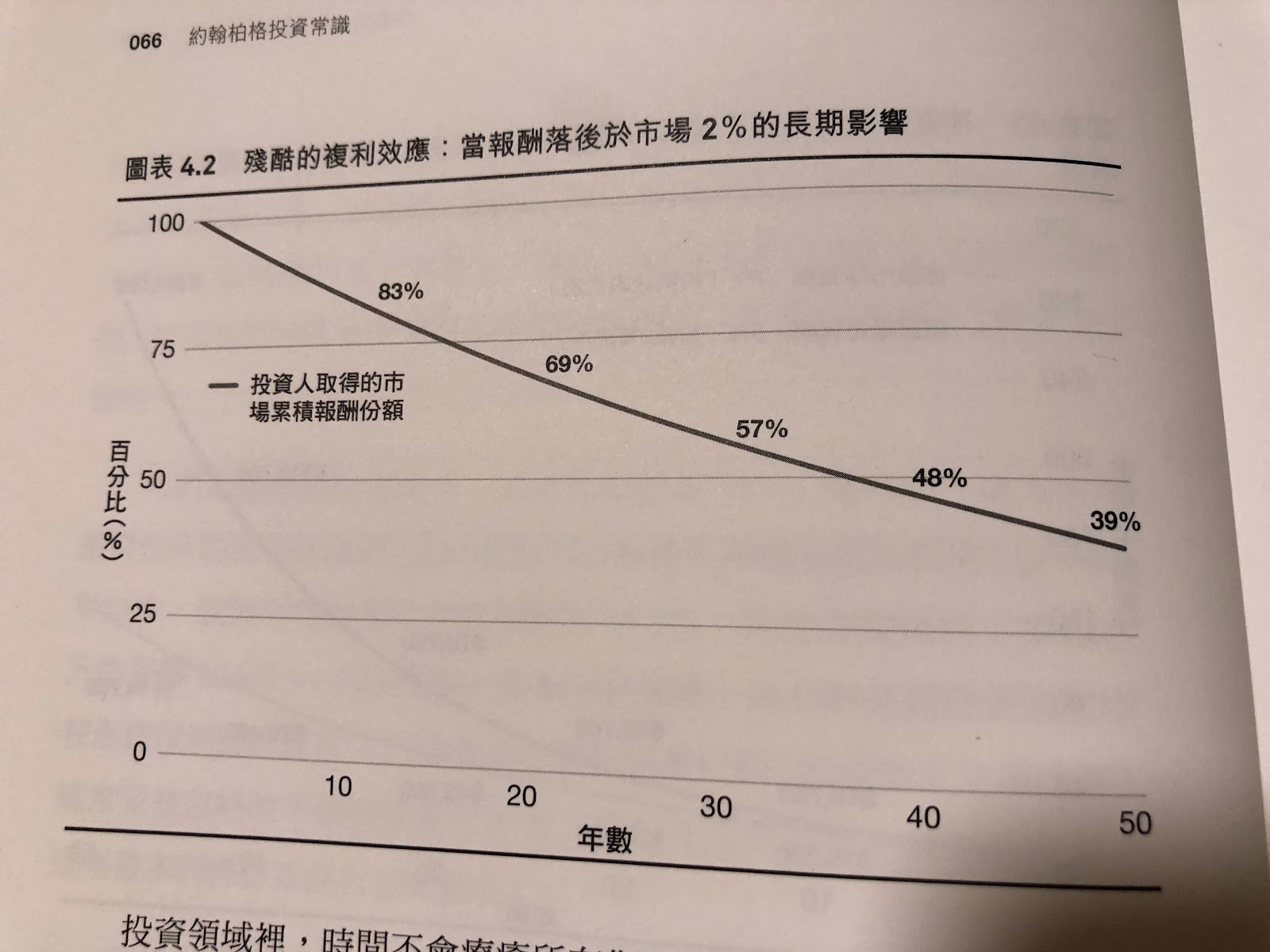

前面有提到,能夠長期贏過市場的基金屈指可數了,事實證明也沒有方法可以挑出長期能夠贏過市場的基金,我們只有事後才能夠知道哪支基金可以長期贏過市場,那退一步來說,我們相信理專推薦的基金可以跟取得跟市場一樣的報酬好了(看看最上面那張圖可以發現,就算只要跟大盤一樣的報酬,也差不多只有10%左右的可能),那我們接著看下面這張圖。

如果你的基金有跟市場一樣的報酬,但是每年要收2%的內扣費用,那光是經過40年,你的報酬跟單純投資低成本指數基金的人相比,就有將近50%的差距,複利跟時間是你的好朋友,但2%的成本並不會隨著時間增加你的報酬。

談到報酬,時間是你的好朋友,但是如果是高額的成本,時間就是你的敵人。

依照上圖,直到50年期投資中指,你支付的成本會侵蝕61%相較於單純投資全市場的報酬,原本如果你只投資低成本指數基金,這些報酬都是你的,但因為2%的內扣費用,你實際只取得了其中的39%。

更別說大部分的基金長期下來還是輸市場的,那你還選擇了高成本的主動基金,取得的報酬就會更慘澹了。

長期的複利報酬帶來的是豐厚的報酬

長期的複利成本帶來的是殘酷的悲劇

投資不可不慎

傳奇經理人彼得‧林區:「標普五百指數過去十年成長幅度為343.8%,整體市場翻了四倍,但是普通股票基金的成長只有283%,所以,專業人士的介入,反而造成績效惡化,大眾如果投資指數型基金應該會更好。」

該如何選擇,相信大家看到這裡心裡都有答案了

祝福每一個人都能夠有富足的生活

如果你覺得我寫的文章不錯

可以按讚給我支持與鼓勵

https://www.facebook.com/IEPSYfinancenote/

新成立的ig歡迎追蹤:iepsyfinancenote

https://www.instagram.com/iepsyfinancenote/

沒有留言:

張貼留言